本業専念&コストカットを実現します!!

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

https://www.ube-kanesaki.net/inherit_tax.html

被相続人の居住用財産を相続した個人が、所定の期間内に一定の要件を満たす譲渡をした場合は、居住用財産の譲渡所得の3,000万円特別控除の適用が認められます。

![]()

去年、実家で独り住まいをしていた姉が亡くなりました。相続人は私1人で、姉が住んでいた土地建物を相続しました。姉が亡くなってからは誰も住んでいないので、そろそろ売却しようと考えております。相続した空き家を売却した際に受けられる特例があると聞きました。どのような特例でしょうか?

![]()

ご質問の特例は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除特例」です。被相続人の居住用家屋と敷地等を相続した個人が、平成28年4月1日から平成31年12月31日までの間にこの不動産を譲渡し、一定の要件を満たしたときは、この不動産の譲渡所得から最高3,000万円の控除ができます。

![]()

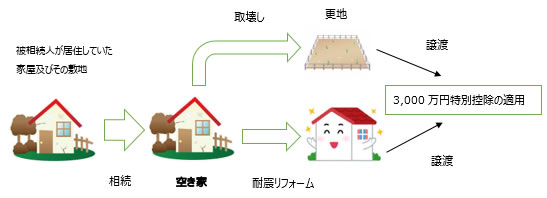

ご質問の特例は、「耐震性能が備わった空き家はそのまま利用し、管理が行き届かない空き家は更地にする」という観点に基づき、有効的に不動産を活用し、空き家の発生を抑制することを目的としています。また、管理が行き届かない空き家等は、防災・衛生・生活環境等に悪影響を及ぼすおそれがあり、地域住民の生命・身体・財産を保護する必要があるため、上記の特例が創設されました。

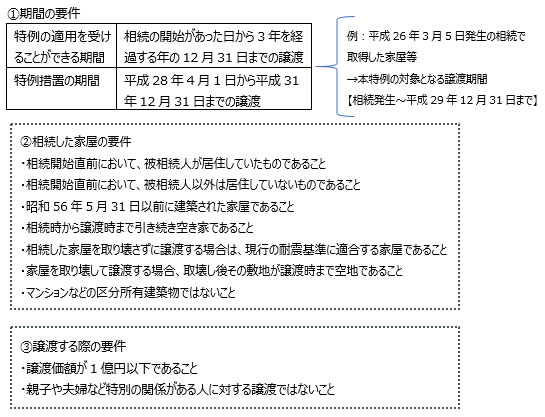

≪特例の適用要件≫

以下に、具体的な事例をあげてわかりやすくご説明致します。

≪具体例≫

0120-134-312

受付時間:9:00〜17:00

(土日祝日も対応可能)

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

月額980円から手間を削減!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

決算・法人税申告サポート

駆け込み・丸投げでもOK!

株式会社設立サポート

自分で設立するよりもお得!

合同会社設立サポート

費用を抑えて会社を作れる!

資金調達サポート

事業資金を調達したい!

税務・経営顧問サポート

事業の頼れるパートナー!

これだけは知っておいてほしい!

経営の改善に役立つ

ノウハウ・テクニック情報集結! ・・・・・

日々、多くの会社様より資金調達・経理のご相談をいただいております。

こうした経験をもとに、山口で頑張る経営者の経営の改善に役立てていけるような情報を発信してまいります!