本業専念&コストカットを実現します!!

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

2023年に始まるインボイス制度では、売上高が1,000万円以下の事業者でも、課税事業者とならなければ難しい状況になってしまいます。

つまり、対策をしなければ、利益が10%近く減少する可能性もあります。

ここでは、知っておきたいインボイス制度の基礎知識と、対応のしかたをご紹介します。

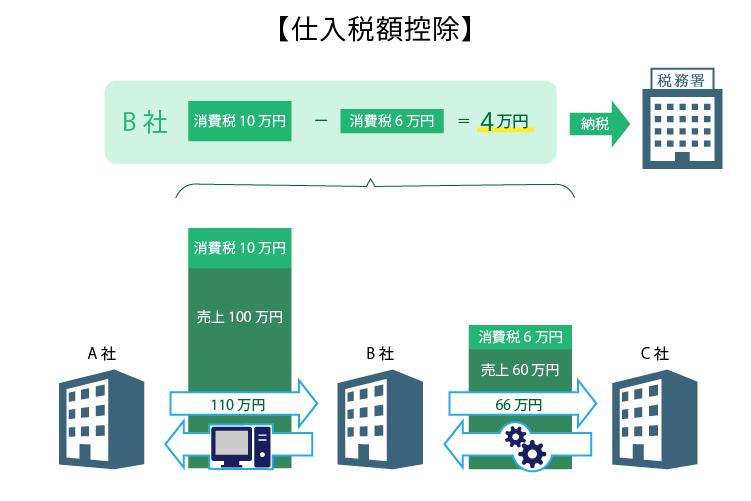

インボイス制度を解説する前に、「仕入税額控除」について簡単におさらいします。

A、B、Cという3つの会社の取引で考えましょう。

まず、A社がB社に商品Dを発注したとき、B社は納品後、A社に請求書を出します。この請求書には、売上とともに消費税が上乗せされています。例えば税抜き100万円の場合、

100万円+消費税10%=110万円

が請求額となります。この消費税10%の分は、税金ですので、税務署に納めます。

しかし、B社はA社に納品する「100万円の商品D」を作るために、商品Dの部品となる商品Eを、C社から購入しています。

その際、B社はC社に対して消費税を払っています。B社がC社から購入した部品Eが定価60万円の場合、消費税は10%で6万円、請求額は66万円となります。

つまり、A社が商品Dを生産するまでに、消費税が発生するタイミングが2回あることになります。

しかし、消費者が「消費」をするのは1回です。そのため、同じ商品から何度も重複して徴税しないようにしている制度が「仕入税額控除」です。「仕入税額控除」により、文字通り仕入れにかかった消費税が控除されます。つまり、B社はA社に支払われた消費税10万円から、C社に支払った6万円を差し引いた4万円を、税務署に納税することになります。

さて、ここで「免税事業者」について説明します。

「免税事業者」とは、一般的に、前々事業年度の課税売上高が1,000万円以下の業者を指します。正確には、このほか、いくつかの条件がありますので注意してください。

「免税事業者」は、先述した消費税の納税義務が免除されています。つまり、消費税を請求しているものの、消費税分は全て自分のものにすることができました。

しかし、「インボイス制度」のもとでは、免税事業者のままで事業を続けるのは難しいと考えられています。

実はインボイス制度とは、登録を受けた課税事業者のみが、法的効力のある「インボイス(適格請求書)」を発行できるという新しい制度です。正式名称は、「適格請求書等保存方式」といいます。

インボイス(適格請求書)とは、仕入額控除ができる請求書のことです。

これまでは、「請求書等保存方式」および、軽減税率導入後の「区分記載請求書保存方式」がとられていました。これらの制度では、取引の相手方が発行した請求書等があれば、先述した「仕入税額控除」の手続きをすることができました。

インボイス制度の下では、課税事業者(消費税を税務署に収めている業者)だけが番号をもらい、この番号を書いた請求書が、法的なインボイス(適格請求書)となります。

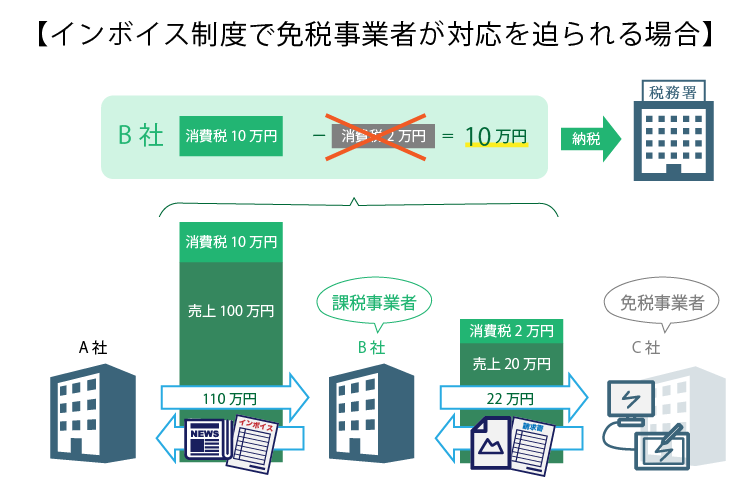

2023年、インボイス(適格請求書)制度が導入されると、「課税事業者」の発行した「インボイス」のみが法的に有効ということになります。免税事業者は、インボイス(適格請求書)は発行できません。

すると、免税事業者と取引をし、支払いを請求された事業者は、消費税を上乗せした請求に対してお金を払ったとしても、消費税の控除の対象とならないことになります。

例で考えましょう。C社が免税事業者だった場合、B社は仕入や経費で使った20万円の消費税2万円が認められず、10万円を丸々払わなくてはならないということです。

免税事業者はインボイスを発行できないため、控除の計算に使えないということですね。

そうすると、免税事業者と発注元の企業の関係に大きな変化が考えられます。免税事業者は、例えば、次のようなことが懸念されます。

現在、免税事業者は消費税を上乗せした請求はできない、という規則はありません。そのため、控除されないにもかかわらず消費税が上乗せされた金額を支払うことをおそれ、免税業者には頼まないということも起こってくるわけです。特に、事業者(会社)同士の取引ではこうした事態が起こってくるでしょう。

ではフリーランスや個人事業主を含む免税事業者は、インボイス制度導入後、どのような対応が必要でしょうか。

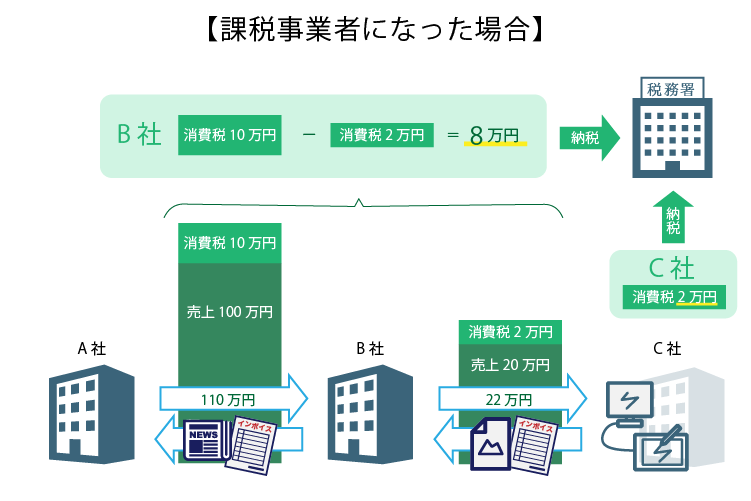

一つには売上が1,000万円以下の免税事業者も、あえて課税事業者になり、適格請求書(インボイス)発行事業者の登録番号をもらう、という方法です。

この場合、仮にB社が消費税10万円を受け取ったとしても、仕入や経費で払った分の消費税2万円は引けるわけです。

つまり、免税事業者のままで、仕事が減ってしまうリスクを避けるために、消費税を納税する義務を負うという考え方です。ただし、売り上げとしては、請求金額から消費税分の金額が減ることになります。

インボイス制度は、このように、課税事業者を増やす役割を持つ制度となっています。実施された場合は、現在、免税事業者として事業を行う人々には負担となる可能性があります。

0120-134-312

受付時間:9:00〜17:00

(土日祝日も対応可能)

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

月額980円から手間を削減!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

決算・法人税申告サポート

駆け込み・丸投げでもOK!

株式会社設立サポート

自分で設立するよりもお得!

合同会社設立サポート

費用を抑えて会社を作れる!

資金調達サポート

事業資金を調達したい!

税務・経営顧問サポート

事業の頼れるパートナー!

これだけは知っておいてほしい!

経営の改善に役立つ

ノウハウ・テクニック情報集結! ・・・・・

日々、多くの会社様より資金調達・経理のご相談をいただいております。

こうした経験をもとに、山口で頑張る経営者の経営の改善に役立てていけるような情報を発信してまいります!