本業専念&コストカットを実現します!!

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

そこで今回は、この時期の給与計算に関連する「源泉所得税の納期の特例」についてとりあげます。

源泉所得税は、給与や報酬を受け取る際に天引きされる所得税です。

会社や個人事業主が給与の支払いをする場合、給与から所得税分(※注1)を事前に差し引いて、従業員本人の代わりに納付します。

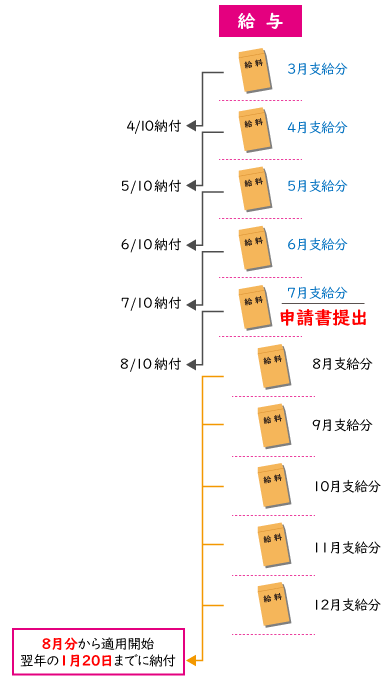

源泉所得税の納付は、支給月の翌月の10日までとなっています。

例えば5月に給与振込を行った場合、6月10日が納付期限になります。

(※注1)令和19年12月31日まで復興特別所得税(所得税額の2.1%相当額)が上乗せされます。

原則として毎月納付となる源泉所得税ですが、従業員の給与支給人員が常時10人未満の場合、年2回に分けて納付する特例制度があります。

この特例を受けることで、1月~6月分を7月10日まで、7月~12月分を翌年の1月20日までと、半年ごとにまとめて納付することができます。

納期の特例が認められるのは、従業員の給与や退職金、弁護士や税理士等の報酬に対する源泉所得税に限られます。

それ以外の源泉所得税(例えば株主に対する配当金や個人に対するデザイン料など)は、原則どおり毎月納付となりますので、注意が必要です。

納期の特例を受けるには、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出する必要があります。提出した日の翌月に支給する給与から、この特例が適用されます。

例えば、申請書を7月に提出した場合、8月に支給する給与の源泉所得税から適用開始となります。

なお、従業員が増えて常時10人以上になった場合は、特例の要件から外れますので、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出しなくてはなりません。

源泉所得税の納期の特例を受けた場合、年12回の納付が2回で済みますので、それだけ事務負担が軽減されることになります。

また、納付回数が減ることで、納付の遅れに伴う延滞税等のリスクも低くなることが期待できます。

納期の特例にはデメリットもあります。注意点は資金繰りです。

半年分の源泉所得税をまとめて納付することで1回に納める金額が大きくなり、資金負担が重くなる可能性があるからです。

源泉所得税は従業員からの預り金として、納税の際には確保しておく必要があります。

源泉所得税の納期の特例を受けられるのは、従業員数が常時10人未満の事業に限られますが、毎月の納税という事務負担を減らすことができます。

申請後の適用時期や対象となる所得などの検討もされたうえで、活用されてはいかがでしょうか。

0120-134-312

受付時間:9:00〜17:00

(土日祝日も対応可能)

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

月額980円から手間を削減!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

決算・法人税申告サポート

駆け込み・丸投げでもOK!

株式会社設立サポート

自分で設立するよりもお得!

合同会社設立サポート

費用を抑えて会社を作れる!

資金調達サポート

事業資金を調達したい!

税務・経営顧問サポート

事業の頼れるパートナー!

これだけは知っておいてほしい!

経営の改善に役立つ

ノウハウ・テクニック情報集結! ・・・・・

日々、多くの会社様より資金調達・経理のご相談をいただいております。

こうした経験をもとに、山口で頑張る経営者の経営の改善に役立てていけるような情報を発信してまいります!