本業専念&コストカットを実現します!!

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

運営元:金崎浩税理士事務所 宇部市役所より100m

0120-134-312

受付時間 9:00〜17:00

(土日祝日も対応可能)

https://www.ube-kanesaki.net/inherit_insurance.html

生前に子供へ生命保険契約の保険料相当額の贈与を行うことにより、死亡保険金は相続税の課税財産ではなく、個人の所得として所得税が課税されることになります。

![]()

相続対策として 生命保険を活用した贈与プランを勧められました。有効であれば検討したいと思っています。

私が死亡したとき想定される相続人は、妻と子1人の合計2人で、現在、子は大学生で収入はありません。プランのポイントや注意事項などについて教えてください。

![]()

毎年、父から子へ保険料相当額を贈与することにより、子が保険料を支払っていけば、父が死亡したときに受け取る死亡保険金は、相続税の課税財産ではなく、子の一時所得として所得税が課税されることになります。生前贈与により被相続人本人の財産を減少させ、かつ、保険料に対し死亡保険金は多額になるのが一般的なことから、有効な対策の一つとなり得ます。

![]()

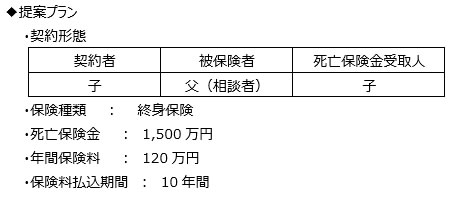

勧められている保険料贈与プランの概要と注意点についてご説明します。

〈概要〉

〈注意点〉

0120-134-312

受付時間:9:00〜17:00

(土日祝日も対応可能)

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

月額980円から手間を削減!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

決算・法人税申告サポート

駆け込み・丸投げでもOK!

株式会社設立サポート

自分で設立するよりもお得!

合同会社設立サポート

費用を抑えて会社を作れる!

資金調達サポート

事業資金を調達したい!

税務・経営顧問サポート

事業の頼れるパートナー!

これだけは知っておいてほしい!

経営の改善に役立つ

ノウハウ・テクニック情報集結! ・・・・・

日々、多くの会社様より資金調達・経理のご相談をいただいております。

こうした経験をもとに、山口で頑張る経営者の経営の改善に役立てていけるような情報を発信してまいります!