文書作成日:2018/04/05

行き過ぎた相続対策による租税回避を防ぐため、小規模宅地等の特例の適用が厳格化されました。貸付事業用宅地等については、対象が3年を超えて貸付に供されている宅地等に限られることになりました。

![]()

平成30年度の税制改正で、小規模宅地等の特例の一部が改正されると聞きました。

そのなかで、不動産貸付として利用していた宅地等を相続により取得した場合に減額できる「貸付事業用宅地等」について対象が制限されたそうですが、具体的にはどのような改正でしょうか?

![]()

原則として、相続開始前3年以内に貸付を開始した貸付事業用の宅地等が「貸付事業用宅地等」から除外されることとなりました。

![]()

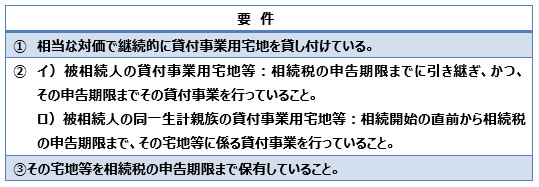

[1]貸付事業用宅地等とは

亡くなった方(被相続人)が生前所有していた宅地等を相続又は遺贈(以下、相続)により取得したときに、相続税の計算上、その宅地等の評価額を減額できる制度(小規模宅地等の特例)があります。このなかには、被相続人若しくは被相続人の同一生計の親族の賃貸事業(不動産賃貸業、駐車場業、自転車駐車場業等)に供されていた宅地等で、次の要件すべてに該当する場合(これを「貸付事業用宅地等」といいます)に、200㎡を上限として土地の評価額を50%減額することができる特例があります。

[2]改正により相続開始直前の相続税対策は難しく

この貸付事業用宅地等は要件のハードルが低いこともあり、相続税の負担を軽減するために、いったん現金を賃貸不動産に換え、貸付事業用宅地等としての要件を具備した上・・・・・・・・・・・・・・・続きは、姉妹サイトをご覧ください